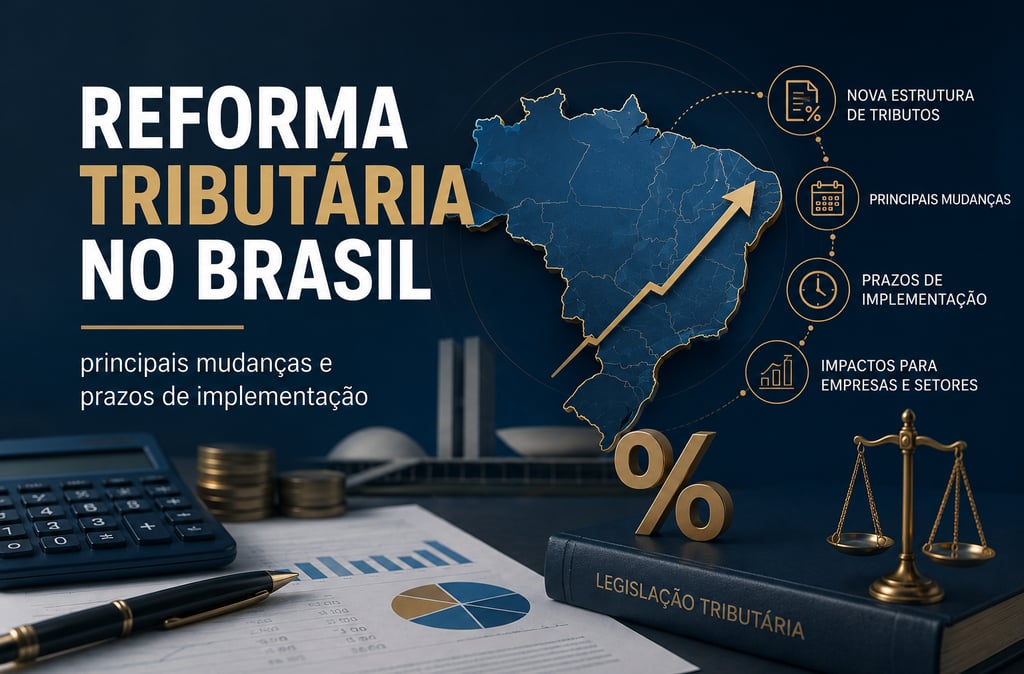

Reforma Tributária no Brasil: principais mudanças e prazos de implementação

6/8/20263 min read

A Reforma Tributária já é uma realidade. Com a publicação da Lei Complementar nº 214/2025, do Decreto nº 12.955/2026, que regulamenta a CBS, e da Resolução CGIBS nº 06/2026, que regulamenta o IBS, o Brasil consolidou as bases para a implantação do novo sistema tributário sobre o consumo, estruturado no modelo de IVA Dual.

Trata-se da mais significativa mudança no sistema tributário brasileiro das últimas décadas, com impactos diretos na rotina das empresas, na formação de preços, na gestão de créditos tributários e nos processos fiscais.

O que muda?

A reforma prevê a substituição de quatro tributos atualmente existentes — PIS, COFINS, ICMS, ISS — por dois novos tributos:

• CBS (Contribuição sobre Bens e Serviços), de competência federal;

• IBS (Imposto sobre Bens e Serviços), de competência estadual e municipal.

Além disso, foi criado o Imposto Seletivo (IS), de competência federal, que incidirá sobre produtos e serviços considerados prejudiciais à saúde ou ao meio ambiente. Em relação aos produtos industrializados e/ou importados, o IPI será mantido apenas para aqueles que tenham como objetivo preservar a competitividade da Zona Franca de Manaus.

O objetivo é simplificar a tributação sobre o consumo, reduzir a complexidade das obrigações fiscais e aumentar a transparência na cobrança dos tributos.

Embora a proposta traga avanços importantes, a transição exigirá planejamento e adaptação por parte das empresas.

Cronograma de implementação

A transição para o novo modelo ocorrerá de forma gradual e será concluída em 2033.

2026 – Fase de testes

A partir de 1º de janeiro de 2026, teve início a fase de testes do novo sistema. Neste período, as empresas deverão adequar seus sistemas, processos e documentos fiscais para atender às novas exigências.

As alíquotas de referência para testes são:

• CBS: 0,9%

• IBS: 0,1%

O objetivo desta etapa é permitir a adaptação operacional das empresas antes do início da cobrança efetiva dos tributos.

2027 – Início da CBS e do Imposto Seletivo

Em 2027, entra em vigor a cobrança da CBS e do Imposto Seletivo (IS).

A partir desse momento, os impactos financeiros e tributários da reforma começam a ser percebidos de forma mais concreta pelas empresas.

2029 a 2032 – Período de transição

Entre 2029 e 2032 ocorrerá a implementação gradual do IBS, enquanto as alíquotas do ICMS e do ISS serão reduzidas progressivamente.

Durante esse período, os dois sistemas coexistirão, exigindo atenção redobrada das empresas para garantir o correto cumprimento das obrigações tributárias.

2033 – Novo sistema integralmente implantado

Em 2033, a transição será concluída com a extinção dos tributos substituídos e a plena vigência do novo modelo de tributação sobre o consumo.

E o Simples Nacional?

O Simples Nacional foi preservado pela Lei Complementar nº 214/2025 e continuará existindo como regime diferenciado para micro e pequenas empresas.

No entanto, a reforma trouxe uma novidade importante: a possibilidade de adoção de um modelo híbrido para o IBS e a CBS.

Nesse formato, a empresa optante pelo Simples Nacional poderá recolher o IBS e a CBS fora do DAS, permitindo que seus clientes aproveitem créditos integrais desses tributos. Em contrapartida, a própria empresa também poderá se creditar do IBS e da CBS incidentes sobre suas aquisições.

Essa alternativa deverá ser analisada individualmente, considerando as características e a estratégia de cada negócio.

Quais setores serão mais impactados?

Embora a reforma tenha sido concebida para simplificar o sistema tributário brasileiro, seus efeitos não serão uniformes entre os diferentes setores econômicos.

Empresas que atuam predominantemente em operações B2B (entre empresas) tendem a ser menos impactadas em razão do mecanismo de não cumulatividade e do aproveitamento de créditos.

Por outro lado, empresas que vendem diretamente ao consumidor final deverão avaliar cuidadosamente os efeitos da nova carga tributária sobre seus preços e margens.

Setores como serviços, saúde e educação, ainda que contem com regimes específicos e benefícios previstos na legislação, estão entre aqueles que poderão sentir impactos mais relevantes com a implementação do novo sistema.

O que sua empresa precisa fazer agora?

A Reforma Tributária já está em andamento e exigirá das empresas uma revisão estratégica de processos, sistemas e modelos de negócio. Quanto mais cedo forem identificados os impactos e definidas as ações necessárias, maior será a capacidade de adaptação e aproveitamento das oportunidades trazidas pelo novo sistema.

A Escrita acompanha de forma contínua a evolução da legislação e seus reflexos práticos no ambiente empresarial, auxiliando seus clientes na compreensão das mudanças e na construção de uma transição segura, planejada e alinhada às particularidades de cada negócio.